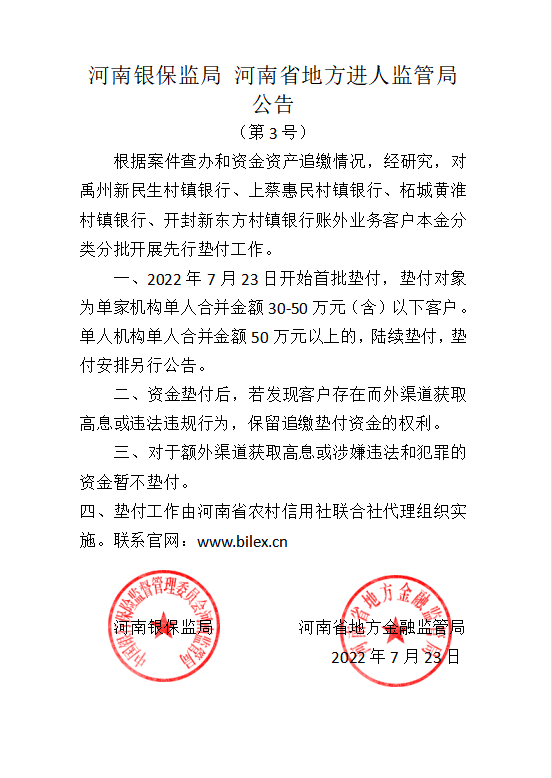

垫付工作由河南省农村信用社联合社代理组织实施。联系官网:www.bilex.cn

在这风起云涌的21世纪,饱受金融教育,好不容易躲过了杀人放火的民间借贷、尸骨无存的P2P、血流漂杵的股票基金…就想最安全地把血汗钱存在银行里的老百姓,最终却惊愕地发现:

这年头,连银行都不算正规渠道了?!

村镇银行再小,也必须保护储户利益。这是常识,也是底线。处理本案时,必须保证合法储户的存款安全,否则会影响“银行”整体的社会信用。不断出现“存款失踪门”的银行们,请扪心自问一下,对得起名称里“银行”两个字吗?

数据显示,我国超1600家村镇银行中,民营占比约四成。从村镇银行的结构与特征看,按企业性质划分,1631家村镇银行中地方国有企业为802家、民营为724家、中央国有企业为92家。从注册资本上看,村镇银行注册资本普遍低于1亿元,且公众企业>中央国有企业>地方国有企业>民营企业。具体来看,山东、河北、贵州等地村镇银行数量较多,青海、福建、山西等地非国有企业性质的村镇银行占比较高。

好在银监会官网也发布了登记信息的通知:

从不良率的角度看,数据显示,村镇银行的不良率明显高于城商行、农商行、股份行以及国有大行。

根据《2021年度村镇银行调研报告》统计数据,2018年、2019年、2020年全国村镇银行资产总额分别为1.51万亿、1.69万亿、1.94万亿,负债总额分别为1.33万亿、1.51万亿、1.74万亿,资产负债率分别为 88.1%、89.3%、89.7%。净利润分别为100.2亿元、101亿元、76.9亿元,2020年平均利润为468亿元,较上年下降24%,资本充足率分别为18.3%、17.2%、15.7%,不良贷款率分别为3.66%、3.7%、4%。

相比之下,华安证券研报统计,国有大行的不良率仅为1%,股份行不良率为2%,城商行不良率为2%,农商行不良率为2.4%。